新型コロナウイルス(COVID-19)世界的蔓延の影響で、東京オリンピックは延期になってしまったが、これは一つの僥倖かもしれない。少なくともチケッティングにおいては。

日本のイベント・エンターテインメントの世界において、モバイルによるチケッティングはまだまだ過渡期といえるだろう。例えばプロ野球のモバイルチケット導入の本格化2019年であった。ソフトバンクは2016年、楽天は2017年から開始しているが、その他の球団は2019年に参入。それでもまだ8球団である*1。スポーツにおけるモバイルチケット化促進はLINEチケットによる貢献が大きい。阪神や日本ハム、オリックスなどが参加、Jリーグも浦和や横浜FCなどの12球団が一斉に参加した。2020年3月現在、大相撲や新日本プロレスなどもLINEチケットに対応している。バスケのBリーグは独自のスマホアプリで発券可能である。

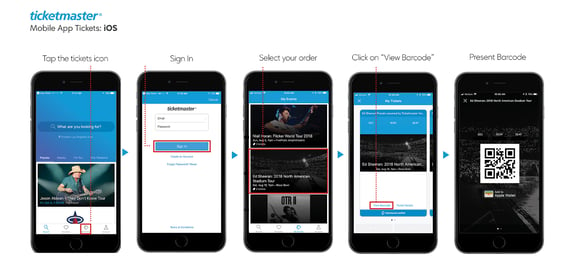

一方、モバイルチケットが早くから浸透しているアメリカでは、公式チケットはTicketmasterで獲得するのが一般的である。MLB(野球)、NBA(バスケ)、NFL(アメフト)、NHL(アイスホッケー)といった四大メジャースポーツはすべて、各リーグの公式サイトから購入することができ、全てスマホ上でチケット表示する事が可能である。ややマイナーなMLS(サッカー)もスマホ対応。プロを凌駕する人気を誇るカレッジリーグ(大学リーグ)ですらスマホで発券が可能である。この背景にはTicketmasterという存在がある。スポーツイベントや大規模なコンサートのチケット発券システムは、ほぼ独占と言っていいほどTicketmasterが支配している。もちろん他にもチケットサービスは存在するが、その規模は全く及ばない。ネット黎明期から存在感を持っているStubhubもチケット販売では大手だが、もともと二次流通販売が主力である。

Ticketmasterが取り扱うすべてのチケットは、Mobile Entryといわれるこの発券システムを使える。先述のMLBなどの公式チケットサイトも、その裏側はTicketmasterのシステムである。一方、ディスカウントチケット枠も存在する。学生や慈善団体などの関係者に限定した廉価なチケット枠が各イベントごとに確保されており、各団体のチケット販売機関がこれを売る。また、空席がある場合の当日券もまた、ディスカウント枠として売られることが多い。筆者がニューヨーク大(NYU)に通っていたころ、ロサンゼルス・レイカーズとニューヨーク・ニックスの試合をそのディスカウントチケットで手に入れたことがある。NYU BOX OFFICEというチケット販売センターがあり、そこに買いに行く。学生用の大学公式サイトからも買うことができる。が、スマホ発券はできない。ディスカウント・チケットは紙、というのがアメリカの相場である。その分入手に手間がかかる、という点も含めて、市民はこれを楽しんでいる節すらある。

さて、日本の事を考えてみよう。

日本では老舗のぴあ、ローチケHMV、イープラスを中心としたチケットのネットワークがあるが、スマホチケット化はなかなか遠い。各社各様のスマホチケット化を進めているが、利用が浸透しているとは言い難い。その理由の一つはリセールにあると筆者は考える。

ぴあにはQloakというリセールサイトがあり、ローチケやイープラスも近年公式リセールを開始した。もちろんLINEチケットにもある。しかし、それぞれのサービス内でしかリセールされない。つまり、ぴあでチケットを買った人はぴあのリセールでしか売れない。複数をまとめ買いして同行者に分配する仕組みはあるが、自分の分の譲渡は原則不可能である(ぴあはCloak経由で譲渡できるが、ローチケ、イープラス、LINEチケットは不可能)。例えば3人で観戦する予定が自分だけいけなくなっても、そのチケットは他の人に譲れないし、自分の買ったチケットコミュニティ内では売れないかもしれない。結果、そのリスクを考慮すれば、日本におけるチケットは「紙のほうがいい」ということになる。この背景には、いわゆる転売問題がある*2。2019年6月に「チケット不正転売禁止法」*3が施行され、ダフ行為はもとより、興行主の認めないチケット転売は法律違反となり、違反者は「1年以下の懲役若しくは100万円以下の罰金」を課されることになる。もちろん、東京オリンピックを意識してのものだろう。

アメリカでは転売の二次流通が一般化しており、プラチナチケットの高騰に対する問題意識は強いが、それはどちらかというと興行側の正当な収益、という争点に置かれる。定価販売のチケットを転売して利益を稼ぐ人が増えれば、興行主が本来得るべき利益が損なわれる。これを回避するためにむしろ、興行側はチケットのオンライン化を進め、ダイナミック・プライシングを実行した。すなわち、人気チケットの価格は公式発売の段階で変動する。値決めはAIが行う。人気のあるものは高く、低いものは安い、という経済の原理を「元値」からスタートすることで、興行主は正当な利益が得られる。二次流通はこれに準じて「出し値」が変動することになるが、相場が「出し値」を下回る場合もある。こういった前売りの正規流通と二次流通に加え、ロッタリー(宝くじ)と呼ばれる定価抽選販売、そして先述のディスカウント枠を組み合わせて、どんな人にもチケット入手が可能な状態を建前上は作っている。

実は、リセラーの仕組みは観戦率を大きく引き上げる効果があるといわれている。

筆者はNYUの授業でロンドンオリンピックのチケット販売に関するケーススタディに取り組んだことがある。2012年ロンドン大会の一つ前である北京オリンピックでは、貨幣格差を考慮し、自国民と観光客で値段が違うチケット販売を実施した。国民向けが発行総量の75%であり、中国初のオリンピックへの国民の大々的参加を目指した方針だったが、結果として転売が横行し、極端に観客数の少ない試合が出来上がってしまった。例えばグランドホッケーは中国で人気がないスポーツだが、チケットは完売。転売が成立せず、空席だらけになってしまった。幾分、キャンセルによる当日券が出回ったが、スタジアムの外にはチケットがなくて見られない他国民が徘徊していたという。中国政府は紙のチケットにICチップを埋め込むなど偽造防止には注力していたが、転売は基本的に合法と黙認していたのだった。そこでロンドン大会で採用されたのが、正価で流通させる公式リセラーシステムである。結果として全会場の観戦率が大きく上がり、チケット収益も大きく伸びた。一方で、チケット正規価格は史上最高まで高騰した。ダイナミック・プライシングを採用したからである*4。

チケット価格の高騰はいつでも、どの国でも問題である。貧富格差によって機会均等が失われることは、演者の望むことではないだろう。チケットだけ売れて、観客がいないなんて言語道断である。しかし、興行者がきちんと収益を上げ、観たい観客に行き渡り、ロッタリーなどの機会均等枠もあれば、案外フェアな状況であると言えるのかもしれない。

東京オリンピックもまた、公式リセラーシステムとモバイルチケット対応が発表されているが*5、原則として譲渡は可能のようである*6。つまり、公式リセラーによる転売や譲渡は可能だが、チケットサービス各社やメルカリなどのマーケットプレイス上での転売・譲渡は厳しくブロックしている。だが、結果として、チケットサービスの二次流通に強い規制をかけることとなり、オリンピック以外のチケットリセールは未だ混沌としている。

日本の現状において、二次流通の融通だけを考えれば、紙チケット制の維持は悪くないかもしれない。一方で、新型コロナウイルス(COVID-19)による社会不安によって世界中が他社との接触に恐怖を覚えるようになった今では、知らない人からチケットを買うことに不安を覚える人も多いだろう。

このまま行けば、スマホチケット化が持つ恩恵を捨てることにもなる。興行場所に行かずとも当日券の即時入手や発券が出来たり、チケットアプリで位置情報を認識すればスタジアム上の個人の場所を特定できるので、ピンポイントのフードデリバリーも可能になるし、テロ予測にも役立つ。ユーザーはチケットのために行列に並ばなくても済むし、紛失のリスクも減る。共通転売取引プラットフォームがオープンになれば各チケット業者が参加することで分母が大幅に拡大し、転売も譲渡も迅速になる。もちろん偽造リスクも格段に減るだろう。入場券だけでなく交通機関も使えるマルチ・バウチャーを発行すれば、海外からの観光客は大助かりである。少なくとも、ユーザーにとってのデメリットは、発券した紙チケットを記念品としてスクラップできないことぐらいだ。

東京オリンピックのチケット発券の全貌が明らかになるのは5月以降とされていたが、おそらく延期になるだろう。そしてこれは、不幸中の幸いなのかもしれない。新チケッティングが日本、そして世界のエンターテインメント業界に与える影響は大きい。ラグビーワールドカップで一定の成果を上げた公式リセラーはもちろんのこと、新型コロナウイルス(COVID-19)の影響下で行う大規模興行である以上、感染者を排除するためにも何らかの個人識別が、購買時だけでなく入場時にも必要になるだろう。今後、エンターテインメントの世界は観客のID化がマストになるかもしれない。この様なリセール+個人識別の仕組みがチケッティング全般に転用されれば、次世代型チケット流通の仕組みが出来上がるかもしれない。そしてこれは、下手をすると国立競技場以上のレガシーになるだけでなく、世界中のチケッティングが採用するビジネスに発展するかもしれない。

引用情報:

*1

engaget(2019), AI予測で価格を変更!? プロ野球の電子チケット事情, retrieved from

https://japanese.engadget.com/2019/09/04/ai/

*3

wikipedia(2020), チケット不正転売禁止法, retrieved from

https://bit.ly/3cn0TNz参考情報:

*2

チケット適正流通協議会

https://www.tenbai-no.jp/

*4

Capon N. Go F.(2016), Frameworks for Market Strategy: European Edition, Rutledge.

*5

Olympic Channel(2019), 第2次抽選販売応募が11月13日から開始!【東京オリンピック2020チケット購入方法】, retrieved from

https://bit.ly/2wjeAfR

*6

TOKYO 2020(2020), (国内または海外の)友人にチケットを譲渡できますか, retrieved from

https://ticket.tokyo2020.org/Service/FAQ